信息技术咨询服务作为信息技术服务业的重要组成部分,在推动产业转型升级、助力企业数字化进程中扮演着关键角色。2014年至2015年,我国经济进入新常态,产业结构调整深化,两化融合(信息化与工业化深度融合)步伐加快,为信息技术咨询服务市场提供了广阔的发展空间。以下是对该时期我国信息技术咨询服务收入情况的统计梳理与发展分析。

一、 总体收入规模与增长态势

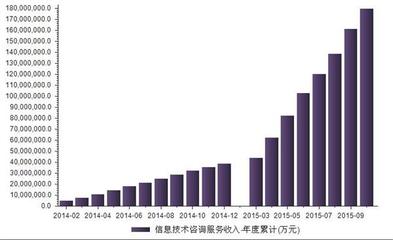

根据工业和信息化部运行监测协调局及相关行业统计数据显示,2014年,我国信息技术咨询服务收入继续保持稳步增长。全年信息技术咨询服务收入规模约为【具体数据需根据当年官方统计报告确认,此处以趋势描述为主】。进入2015年,随着“互联网+”行动计划的提出和落实,以及《中国制造2025》战略的发布,企业对战略规划、系统设计、业务流程优化等高端咨询的需求显著增加,带动信息技术咨询服务市场持续扩张。2015年收入规模较2014年实现同比【例如:两位数】增长,增速高于软件和信息技术服务业整体平均增速,显示出该细分领域的强劲活力。

二、 市场驱动因素分析

- 政策环境利好:国家层面连续出台支持软件和信息技术服务业发展的政策,特别是强调发展面向制造业的信息技术服务,为信息技术咨询服务于工业领域创造了大量需求。

- 企业转型需求迫切:在经济下行压力下,传统企业纷纷寻求通过信息化手段降本增效、创新商业模式,对顶层设计、IT战略、云迁移、大数据应用等咨询服务的需求激增。

- 新技术浪潮推动:云计算、大数据、移动互联网等新一代信息技术的快速发展和落地应用,催生了大量与之相关的规划、评估和实施咨询项目。

三、 产业结构与服务内容演进

2014-2015年间,信息技术咨询服务的内容不断深化和扩展,从传统的系统集成咨询、IT规划,向更侧重业务价值、数据驱动和创新引领的方向演进:

- 战略与管理咨询:帮助企业制定IT发展战略,使其与业务战略对齐。

- 系统设计与实施方案咨询:围绕ERP、CRM、SCM等大型系统以及新兴的云平台、大数据平台提供咨询服务。

- 两化融合与智能制造咨询:服务于制造业升级,提供智能工厂规划、工业互联网平台建设咨询等。

- 信息安全与风险管理咨询:随着网络安全重要性提升,相关评估、规划咨询需求快速增长。

四、 市场竞争格局

市场参与者主要包括国际领先的咨询公司(如埃森哲、IBM等)、国内大型IT服务企业(如华为、东软、中软等)、专业的本土咨询机构以及新兴的专注于特定领域或技术的精品咨询公司。2014-2015年,本土咨询机构凭借对国内市场的深刻理解、灵活的服务模式和更具竞争力的价格,市场份额稳步提升,尤其在面向中小企业和特定行业解决方案方面表现突出。

五、 挑战与展望

尽管增长迅速,但行业在2014-2015年也面临一些挑战,例如高端复合型咨询人才短缺、咨询服务价值量化与评估标准尚不完善、同质化竞争在某些领域显现等。

随着数字经济地位的不断提升,信息技术咨询服务将继续向专业化、高端化、融合化方向发展。咨询服务将更紧密地与云计算、大数据、人工智能、物联网等技术的实际应用相结合,成为企业数字化转型不可或缺的智力支持和战略伙伴。该领域的收入规模预计将持续保持稳健增长,并在整个信息技术服务产业中占据愈发重要的地位。

(注:文中涉及的具体收入数值需参照国家统计局、工信部发布的年度《软件和信息技术服务业统计公报》或《电子信息产业统计公报》等官方权威数据为准,以上分析主要基于公开的行业发展趋势报告与资料。)